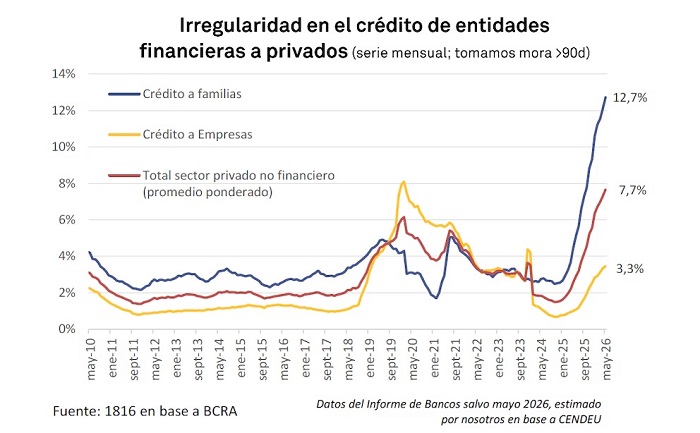

Por Gladys Stagno | Si marzo fue malo, abril fue peor. Y mayo superó a ambos. Hablamos de la morosidad de los hogares argentinos que llegó a 12,7%, ya lleva 19 meses consecutivos en alza y no parece encontrar techo.

El dato surge de un informe elaborado por la consultora 1816 sobre cifras de la Central de Deudores del Banco Central (BCRA), que contradicen las proyecciones de la propia entidad bancaria. O al menos de su presidente, Santiago Bausili, quien anunció meses atrás que la morosidad crediticia del sistema financiero había alcanzado su pico máximo durante el primer trimestre de este año. Pero, una vez más, se impuso la realidad.

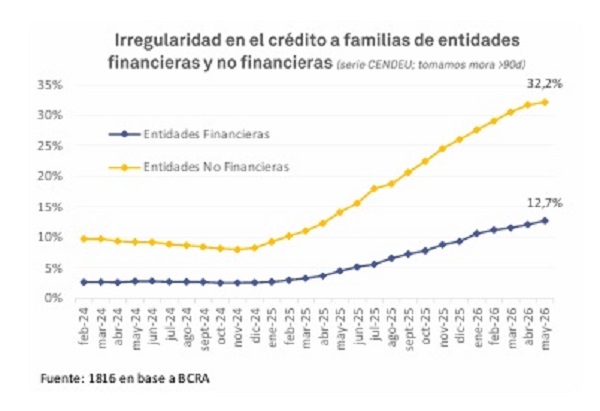

Según el análisis de 1816, la tasa de mora se multiplicó por cinco en menos de dos años: en octubre de 2024 estaba en 2,5%. En abril de 2026 ya estaba en 12,1%, y subió a 12,7% en mayo.

Como consecuencia, casi 7 millones de personas quedaron fuera del sistema financiero o, en otras palabras, excluidas de la posibilidad de recibir créditos bancarios o extrabancarios (dejaron de ser “sujetos de crédito”). Porcentualmente, se trata de más del 27% de quienes tomaron deuda.

«La situación es bastante más compleja»

Ya a comienzos de junio un informe del Mirador de la Actualidad del Trabajo y la Economía (MATE) expuso que, producto de la pérdida de ingresos sufrida desde el inicio de la gestión de Javier Milei, los hogares argentinos habían acumulado una deuda con el sistema financiero de 36 billones de pesos.

MATE también señalaba que “no hay antecedentes de tales proporciones de crédito en mora para la economía de las familias argentinas”. En el caso de los préstamos personales, la morosidad llegó al 14,2%, mientras que en las tarjetas de crédito alcanzó el 11,7%.

“Los individuos que se endeudaron a tasa fija, lo que les terminó sucediendo es que fueron perdiendo poder adquisitivo, salario de bolsillo. Al final lo más complejo no es solamente que el salario en algunos casos no pudo replicar la inflación, sino que tuvo efectos en el bolsillo más grandes que eso —sostuvo Diego Rivas, CEO del Banco Galicia, en una entrevista con MaxiMedioDía—. La eliminación de los subsidios, las tasas reales que pasan a ser positivas, te ponen una situación de salario donde la gente perdió entre el 20 y el 30% de su ingreso real. Dejaron de pagar muchas cosas, mirás la morosidad en expensas y también se ve. Uno habla del crédito bancario, pero la situación es bastante más compleja en términos generales”.

El fenómeno entre los jóvenes es aún más grave: cuatro de cada diez menores de 35 años tiene deudas impagas. Y también entre quienes accedieron a créditos de entidades no financieras, en general los sectores de más bajos recursos, donde la mora alcanzaría el 32,2%.

Algunos, los que trabajan en el sector formal, apuestan a que el aguinaldo sirva para sanear las deudas y aflojar la soga que comienza a apretar en los cuellos argentinos. En tanto, los del sector informal —que ya representan a casi la mitad de la población— ni siquiera podrán contar con ese alivio.

Te puede interesar: La economía del fiado llegó a su límite

Publicada originalmente el 1 de julio de 2026.

Ilustración: Marcelo Spotti