Redacción Canal Abierto | Doce días. Ni un día más ni un día menos separan al gobierno de Milei de las elecciones legislativas. Doce jornadas de mercado que pesan como meses, porque ya no se discute sólo el precio del dólar, sino la capacidad —o la voluntad— del Estado de seguir sosteniendo la calma.

En ese intervalo, breve y agitado, el Tesoro empezó a quedarse sin nafta. En apenas cinco días hábiles, vendió 1.715 millones de dólares para contener el tipo de cambio, lo que equivale al 76% de todo lo que había comprado durante la liquidación del agro de septiembre en esas 72 horas que, sin retenciones, las grandes cerealeras hicieron un enorme negocio. La lógica fue simple: usar los dólares que entraban para evitar una nueva corrida. Pero el problema de los recursos finitos es que se agotan rápido.

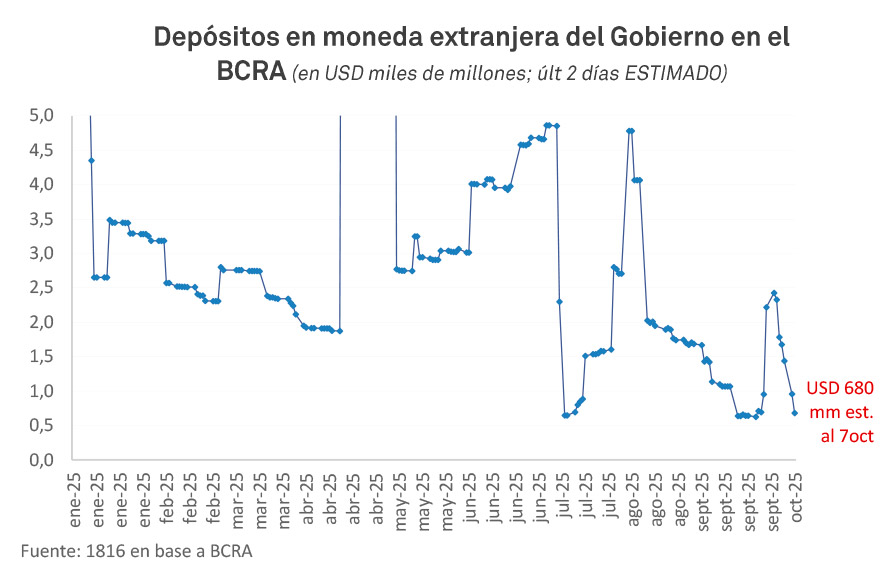

Según cálculos de la consultora 1816, al 7 de octubre el Tesoro tenía apenas 680 millones de dólares en el Banco Central, con compromisos por 313 millones en vencimientos con organismos internacionales antes del 2026. En otras palabras, el margen operativo no alcanza para sostener la intervención cambiaria ni para pagar las cuentas. Lo que sigue es previsible: si el Gobierno quiere seguir jugando en el mercado, deberá entrar en escena el BCRA.

El dilema, sin embargo, no es solo contable. Es político. Porque cada dólar vendido fue una apuesta al orden, a la idea de que la estabilidad podía imponerse a fuerza de intervenciones. Pero el mercado lee los gestos con una sensibilidad que el discurso oficial no puede anestesiar. La pregunta que sobrevuela cada jornada es cuánto durará la calma cuando el Tesoro se quede sin munición.

El Gobierno intentó ganar tiempo ofreciendo sustitutos del dólar: bonos y futuros atados al tipo de cambio (USD linked). En dos semanas colocó casi 5.500 millones de esos instrumentos entre el Tesoro y el Central, buscando ofrecer cobertura sin tocar reservas. La maniobra sirvió para descomprimir algo la demanda de divisas, pero no para eliminarla. Los inversores aceptaron los “seguros” en dólares financieros, aunque sin abandonar del todo la cobertura dura: el billete.

Esa estrategia tuvo un costo menos visible: drenó la liquidez del sistema. Las ventas de divisas y de títulos dolarizados absorbieron pesos del mercado. Los “otros pasivos remunerados” del BCRA —el termómetro más sensible de la liquidez diaria— cayeron de 5,6 billones a menos de 1 billón en una semana. Resultado: la tasa de caución, que había arrancado en 23%, saltó al 33%. El mercado se secó.

La paradoja es conocida: sobran activos en pesos, falta peso circulante. Hay demasiados títulos, bonos y plazos fijos en circulación, pero pocos pesos disponibles para moverlos. Mientras el Gobierno destruye la base monetaria para contener el dólar, el sistema financiero se queda sin oxígeno. La política monetaria contractiva cumple su función técnica —limitar la dolarización—, pero amenaza con ahogar la rueda de crédito y provocar una nueva tensión en la deuda local.

Pero el drenaje no se limita al mercado financiero. También se vació el bolsillo de los asalariados. Según el Mirador de la Actualidad del Trabajo y la Economía (MATE), la transferencia de ingresos que se produjo durante la gestión de Javier Milei asciende a 55 billones de pesos: una cifra con doce ceros que traduce en pesos lo que en el mercado se mide en reservas. Cuarenta billones provinieron directamente de los salarios formales, otros 9,4 billones de la recaudación de la seguridad social y del desfinanciamiento de obras sociales y sindicatos.

No se trata, como advierte Gladys Stagno en Canal Abierto, de un efecto colateral del ajuste, sino de su diseño: una redistribución al revés, donde lo que el Estado “ahorra” en jubilaciones, obra pública y educación —unos 82 billones de pesos— termina engrosando las ganancias de los sectores más concentrados. El complejo sojero, por ejemplo, fue el gran beneficiado de la eliminación temporal de retenciones tras la derrota electoral en Buenos Aires: se quedó con el 80% de los 5.600 millones de dólares declarados en exportaciones y el 92% de los beneficios fiscales derivados de esa medida.

En paralelo, la economía real se sigue contrayendo. El informe de MATE muestra que la morosidad de las familias alcanzó el 6,2%, el doble del promedio histórico, y que cada jubilado perdió en promedio 4 millones de pesos desde diciembre de 2023. La actividad, que había tenido un leve repunte a comienzos del año, volvió a caer 1,5% entre febrero y julio, y por primera vez, los industriales son más pesimistas que optimistas sobre su propio futuro.

Así, mientras el Tesoro se queda sin dólares y el Banco Central sin pesos líquidos, los trabajadores se quedan sin salario real y las familias sin crédito. Dos diagnósticos —el de 1816 y el de MATE— que, desde márgenes distintos, describen un mismo fenómeno: una economía que se asfixia por arriba y por abajo, sostenida apenas por la promesa de que, con las elecciones, algo podría cambiar.

Ilustración: Marcelo Spotti